La electromovilidad es una realidad y México avanza en esa ruta, pero necesitamos infraestructura, seguridad jurídica y un mercado libre de ilegalidad para aprovechar su verdadero potencial Guillermo Rosales Zárate, Presidente Ejecutivo de la AMDA.

Guillermo Rosales Zárate, Presidente Ejecutivo de la Asociación Mexicana de Distribuidores de Automotores (AMDA), analiza el presente y futuro del sector automotriz, marcado por la transición hacia la electromovilidad, la transformación en los modelos de negocio, los desafíos económicos y la necesidad de fortalecer la relación entre fabricantes, distribuidores y consumidores.

La industria automotriz mexicana vive un momento de profundas transformaciones. La transición hacia la electromovilidad, la irrupción de modelos digitales en la compra de vehículos, los cambios en la relación entre fabricantes y distribuidores, así como los retos económicos y legales, marcan el presente y el futuro del sector.

En este contexto, compatió en entrevista en exclusiva con MUNDO EMPRESARIAL, un panorama detallado sobre los avances, las oportunidades y los obstáculos que enfrenta México para consolidarse como un mercado competitivo y moderno, en esta industria.

La electromovilidad avanza con ritmos distintos

“La electromovilidad es ya una realidad. La industria automotriz en el mundo marcha hacia esa dirección, aunque con diferentes ritmos dependiendo de cada región. En el caso de China, es el principal productor, consumidor y exportador de vehículos en general, y por supuesto también de vehículos electrificados, ya sea híbridos convencionales, híbridos enchufables o 100% eléctricos”, dijo categórico Rosales Zárate.

Y añadió, en México tenemos cada vez una oferta más amplia, no solo de marcas, sino también de modelos y versiones, lo que genera una competencia positiva que acerca esta tecnología a un mayor número de consumidores.

Costos y beneficios para los consumidores

Hace una década, la diferencia de precio entre un vehículo híbrido y uno de combustión interna era muy elevada. “El primer híbrido en México, el Honda Civic, costaba 40% más que su versión de gasolina. Con el tiempo esa brecha se ha reducido y hoy la diferencia es cercana al 15%. Además, los ahorros en combustible y mantenimiento, sobre todo en la Zona Metropolitana del Valle de México, compensan esa diferencia”.

Los consumidores también reciben estímulos como la exención del ISAN para híbridos y eléctricos, el no pago de tenencia en la Ciudad de México y la verificación vehicular exenta por ocho años.

Oferta más cercana al consumidor promedio

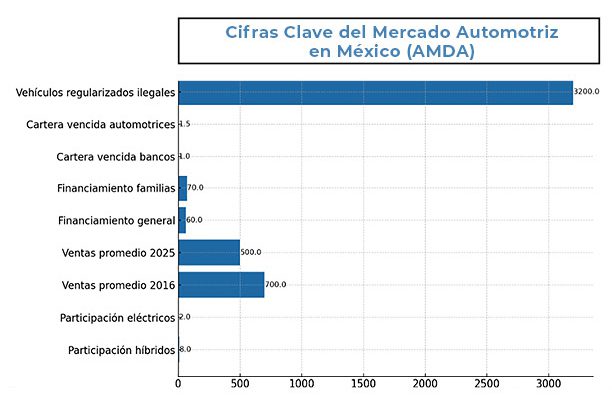

“La presencia de híbridos y eléctricos se amplía hacia segmentos más cercanos al promedio de compra en México. Hoy el ticket promedio de venta de un vehículo ronda los 530,000 pesos y ya existen opciones de eléctricos por debajo de ese monto. Aunque aún no representan mayoría, los vehículos electrificados tienen una participación del 10% del mercado: 2% eléctricos y 8% híbridos.

Las proyecciones indican que seguirá creciendo esta participación, aunque persisten retos de infraestructura, como la falta de centros de carga suficientes en ciudades y carreteras, lo cual genera estrés en los usuarios”.

El nuevo modelo de compra

El negocio de la venta de vehículos se ha transformado radicalmente: “Hoy más del 90% de los compradores inicia su proceso en internet, principalmente desde teléfonos inteligentes. Cuando llegan al piso de venta ya conocen marcas, modelos, precios y financiamiento, incluso mejor que algunos ejecutivos.

Esto representa un reto, pues los vendedores requieren mayor preparación, pero también facilita la atención y reduce la necesidad de grandes salas de exhibición. El distribuidor no desaparecerá; seguirá siendo clave en pruebas de manejo y servicios postventa, pero con un modelo más digital”.

La digitalización, dijo, también se refleja en trámites: “La venta de autos es considerada actividad vulnerable en la Ley contra el lavado de dinero. La integración de expedientes a través de medios electrónicos reducirá molestias a clientes y garantizará el cumplimiento legal”.

Ventas con tendencia al estancamiento

Sobre el mercado, Rosales Zárate advierte: “Las ventas 2025 reportan un incremento del 3%, pero cada mes se desaceleran. Al cierre del año podríamos estar en estancamiento o incluso ligeramente por debajo de 2024. Para 2026 la perspectiva es similar.

La economía interna enfrenta inseguridad jurídica, criminalidad y menor creación de empleos, mientras que externamente persiste la incertidumbre en la relación comercial con Estados Unidos y Canadá”.

Un mercado fragmentado y con menor rentabilidad

En México operan más de 66 marcas de vehículos ligeros y 20 de camiones pesados, todas disputando un mercado que no crece. “En 2016 se alcanzó el récord de ventas con 700 unidades por distribuidor al año. Hoy el promedio es menor a 500, una reducción superior al 25% en diez años”.

México es el décimo tercer mercado global de vehículos nuevos, pero enfrenta obsolescencia: la antigüedad promedio del parque vehicular es de 20 años, frente a 15 en Chile. Mientras en Chile se venden 16 vehículos por cada mil habitantes, en México solo 11. “Con nuestra población y capacidad de compra, podríamos vender dos millones de unidades al año, pero apenas superamos 1.5 millones”.

El contrabando automotriz: un problema grave

Uno de los principales factores que limita el mercado es el contrabando automotriz y apuntó con preocupación: “Desde 2022, más de 3.2 millones de vehículos ilegales han sido regularizados por el decreto presidencial. Esto afecta al mercado de usados formales y al de autos nuevos. Hemos pedido a la presidenta Sheinbaum derogar este decreto, que además alimenta al crimen organizado en la introducción y venta de unidades ilegales”.

Financiamiento y cartera vencida

La AMDA mantiene una estrecha relación con la Asociación de Bancos de México (ABM), la Asociación Mexicana de Instituciones de Seguros (AMIS) y asociaciones del sector automotor. “El 60% de los vehículos se adquiere con financiamiento, y si descontamos compras de empresas y gobierno, el porcentaje llega al 70% en familias.

La calidad de la cartera ha mejorado: la vencida en bancos ronda 1% y en automotrices 1.5%”.

Distribuidores y fabricantes: una relación desigual

Finalmente, Rosales Zárate advierte sobre la necesidad de equilibrar la relación entre fabricantes y distribuidores: “No puede existir uno sin el otro. Sin embargo, en México los contratos de distribución son leoninos y dejan en desventaja al distribuidor.

Si las armadoras buscan una presencia de largo plazo y mayor rentabilidad, deben fortalecer a su red de distribuidores, que no solo venden, sino que cumplen un rol clave en postventa a través de talleres de servicio. Hay un amplio campo de oportunidad para equilibrar esta relación”.