Por Dr. Alberto Huidobro Ortega Economista

@AlbertoHuidobr (cuenta de X)

Como cada año, en fechas recientes se ha producido cierta especulación entre analistas, comunicadores y medios de información en torno al posible monto que podría alcanzar el denominado remanente de operación del Banco de México correspondiente al año 2024, el cual, en caso de generarse, significaría una cantidad de recursos que podrían contribuir a mejorar las finanzas públicas nacionales.

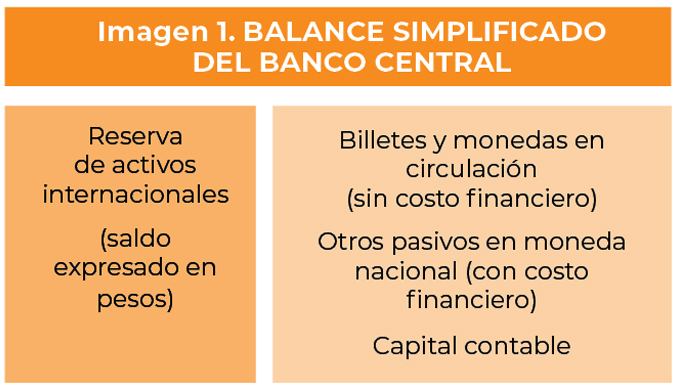

Pues bien, pero ¿qué es y cómo se determina ese remanente de operación? Para intentar explicarlo de manera muy sencilla, comencemos por decir que los resultados contables que obtiene el Banco de México, y que se incluyen en sus estados financieros dictaminados, derivan de la composición de su balance. La imagen 1 muestra una versión simplificada de dicho balance:

El banco central, como parte de sus operaciones, lleva a cabo compras y ventas de divisas principalmente con el Gobierno Federal y con Petróleos Mexicanos. Estas operaciones resultan en variaciones en la reserva de activos internacionales, la cual se observa del lado del activo (columna izquierda) del balance. Por Ley, la reserva de activos internacionales se invierte principalmente en instrumentos financieros considerados de amplia liquidez en los mercados financieros internacionales, denominados en moneda extranjera, mismos que deben ser exigibles a plazo no mayor de seis meses o de amplia liquidez y, por ende, devengan tasas de interés prevalecientes en los mercados internacionales. Nótese que es usual que el nivel de las tasas de interés externas sea inferior al de las tasas internas que se pagan por los pasivos en moneda nacional. A la pérdida financiera que, en su caso, resulta de ese diferencial de tasas se le conoce como costo de acarreo de las reservas internacionales.

Por otro lado, cuando el tipo de cambio del peso se aprecia frente a otras divisas, principalmente frente al dólar de los Estados Unidos, es decir, cuando se requieren menos pesos para comprar un dólar, las reservas internacionales, al estar denominadas en moneda extranjera, pierden valor en moneda local. Lo anterior genera una pérdida cambiaria contable para el Banco de México ya que su contabilidad se expresa en pesos mexicanos. Por otro lado, cuando se registra una depreciación del tipo de cambio (cuando se requiere de más pesos para comprar un dólar), las reservas internacionales aumentan de valor en moneda nacional. En este último caso, se genera una ganancia cambiaria contable para el Banco de México. Puesto así, desde el lado de su activo, el Banco de México puede incurrir en pérdidas o ganancias financieras, por acarreo, o cambiarias, por fluctuaciones en la cotización del peso. Las pérdidas o ganancias cambiarias y financieras son las que mayoritariamente explican los resultados contables de cada año para el Banco.

La columna derecha del balance simplificado muestra los principales conceptos de su pasivo, constituidos por los billetes y monedas en circulación -emitidos en cumplimiento a su Ley que lo obliga a ser el único emisor de la moneda nacional-, y por otros pasivos; la columna derecha también muestra la diferencia entre los activos y los pasivos, dando lugar al capital contable de la institución. Cabe destacar que los billetes y monedas en circulación no implican costo financiero para el banco central, a diferencia de los otros pasivos, que pueden tenerlo. De la evolución en el tiempo del conjunto de rubros que componen el activo y el pasivo se generan los resultados contables de la institución.

La Ley del Banco de México contiene una serie de disposiciones expresas que regulan de manera específica el destino que debe darse al resultado contable generado en cada ejercicio anual por el banco central. De entrada, se dicta la necesidad de constituir diversas reservas preventivas previstas en la propia Ley, siendo facultad de la Junta de Gobierno del Banco de México resolver lo procedente. Asimismo, la Ley del Banco de México dispone, siempre que sea posible, preservar el valor real de su capital más sus reservas, e incrementar dicho valor conforme aumente el Producto Interno Bruto en términos reales, lo que implica restituir y absorber, en su caso, las pérdidas sufridas en uno o varios ejercicios anteriores.

Una vez amortizadas las pérdidas de ejercicios anteriores, habiendo preservado el valor real del capital del Banco y constituidas las reservas aludidas, en caso de haber recursos excedentes, el Banco de México tiene la obligación de entregar al Gobierno Federal el monto íntegro del remanente de operación resultante a más tardar en el mes de abril del ejercicio inmediato siguiente al que corresponda al remanente, siempre que ello no implique la reducción de reservas provenientes de la revaluación de activos. Nótese que el Banco de México es una institución sin propósito de lucro, por lo que no le es obligatorio rendir ganancias.

Cabe destacar que los estados financieros del Banco de México son aprobados por su Junta de Gobierno y dictaminados por un tercero externo e independiente. El auditor externo que realiza el dictamen respectivo debe ser aquél de reconocido prestigio que el Secretario de Hacienda y Crédito Público designe, por periodos no mayores a cinco años, de entre una terna que le proponga un colegio o instituto de contadores ampliamente representativo de la profesión y siempre que la Comisión de Vigilancia de la Auditoría Superior de la Federación de la Cámara de Diputados del Congreso de la Unión apruebe dicha designación.

Dictaminados y aprobados, los estados financieros son sometidos a la opinión del Comité de Auditoría. El referido Comité de Auditoría está constituido como un órgano de asesoría y apoyo de la Junta de Gobierno del Banco, y está integrado por un miembro de dicha Junta y por dos miembros independientes. Dichos miembros independientes deben ser profesionales que no laboren en el Banco ni en otras instituciones públicas, con excepción de quienes presten servicios de carácter docente, científico o cultural en tales instituciones. Asimismo, deben gozar de reconocida competencia en materia económica, financiera, contable o jurídica, contar con amplia experiencia como miembros de consejos de administración o de comités de auditoría, o bien, haber desempeñado funciones de auditoría o contraloría en instituciones financieras de prestigio, así como contar con reconocida probidad y excelente reputación y honorabilidad.

Debe quedar claro que las actividades del Banco de México no siempre producen remanentes de operación. En ocasiones, algunos analistas, comunicadores y medios de información piensan erróneamente que, porque la depreciación del peso mexicano fue significativa en un cierto año, necesariamente se producirán remanentes. Por ejemplo, aún cuando en el año 2011 la moneda nacional presentó una depreciación del 12.9%, no se produjeron remanentes. En contraparte, los años 1996 y 1997, cuando el peso de depreció moderada-mente, en 1.7% y 2.5%, respectivamente, produjeron remanentes por $20,163 millones y $4,186 millones, respectivamente. De hecho, en las últimas tres décadas, solamente se han generado remanentes en los años que se muestran en la Tabla 1.

Otra mala interpretación por parte de algunos observadores consiste en creer que mayores depreciaciones cambiarias forzosamente generarán más cuantiosos remanentes de operación. Entre 1995 y 2024, la mayor depreciación del peso se observó en el año 1995 (54.9%), mientras que el remanente de operación fue, apenas, el cuarto más grande del periodo ($29,058 millones). En contraparte, los años 2016 y 2015, en ese orden, han sido los de mayor generación de remanentes, con $321,653 millones y $239,094 millones, respectivamente, pero las depreciaciones cambiarias en esos años fueron la tercera y cuarta de mayor magnitud (19.5% y 17%), respectivamente. Nótese que, en 2008, con la segunda depreciación cambiaria más alta (26.7%), se obtuvieron los terceros más cuantiosos remanentes ($95,000 millones).

Por todo lo anterior, es evidente que la determinación del remanente de operación es resultado de la aplicación de las disposiciones establecidas en la propia Ley del Banco de México las cuales describen todo un proceso colegiado, de varias etapas, que cuenta con reglas claras. No se trata de un cálculo lineal, sencillo o arbitrario. Adicionalmente, conviene destacar que la entrega de un remanente de operación al Gobierno Federal tiene implicaciones en el balance del banco central que la asemejan a la entrega de una transferencia o un dividendo.